Tienes 30 años, trabajas, ahorras lo que puedes… y la idea de comprarte un piso te parece de otro planeta. Mientras tanto, tus padres compraron su casa con un solo sueldo, criaron a sus hijos, se fueron de vacaciones e incluso se permitieron un apartamento en la playa. ¿Qué ha pasado con el porcentaje sueldo vivienda España en los últimos 40 años?

No es cosa tuya. No es que ahorres mal ni que gastes demasiado en café. Los números son brutales y te los voy a enseñar.

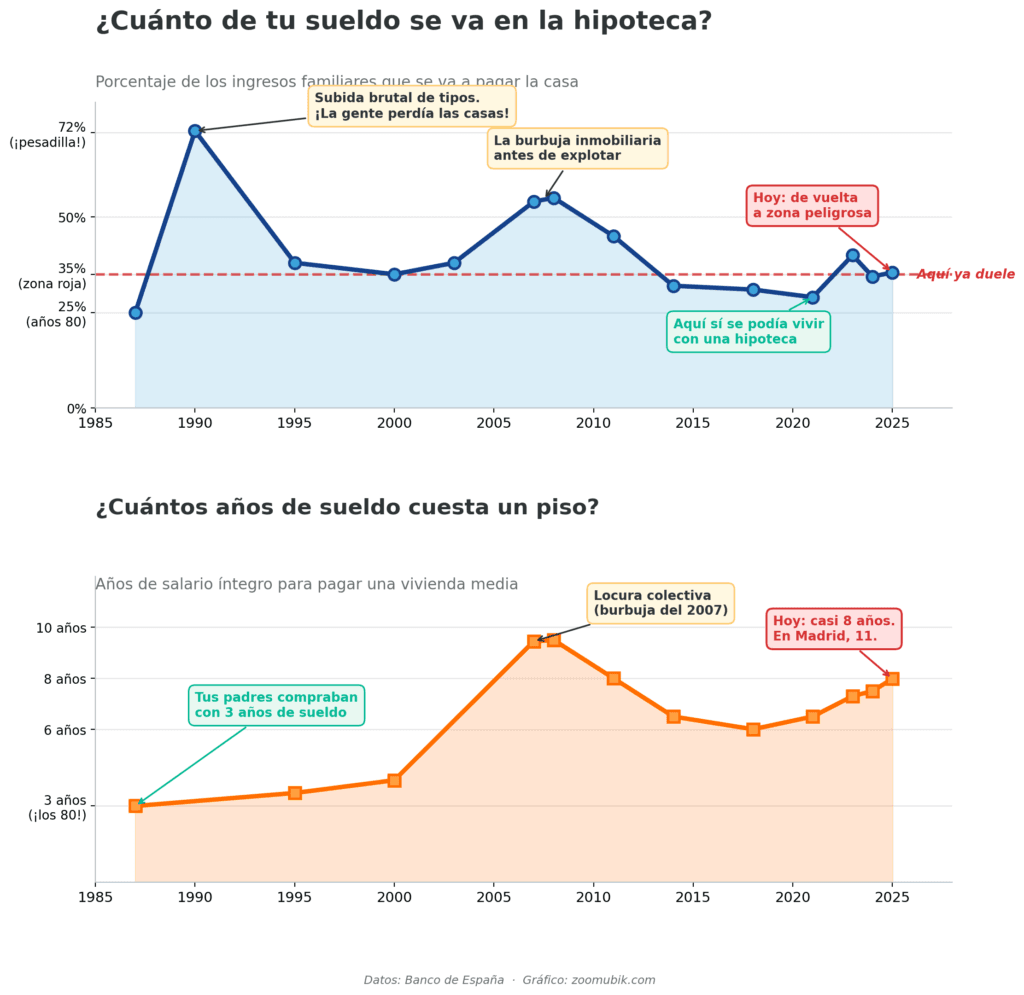

Lo que ves arriba es lo que pasó. Esos picos rojos no son adornos: son momentos en los que comprar casa se volvió matemáticamente imposible.

Porcentaje sueldo vivienda España: de 3 a 8 años en una generación

Si tu padre cobraba el equivalente a 1.500 euros al mes (en valor de hoy), un piso decente costaba lo que ganaba en menos de tres años. Y dedicaba alrededor del 25% de su sueldo a la hipoteca.

Hoy, tú dedicas o tendrías que dedicar el 35,5% de tu sueldo a una hipoteca, y necesitarías casi 8 años de sueldo íntegro para pagar el piso. En Madrid esa cifra sube a 11 años, según datos del Banco de España.

¿Cómo hemos llegado hasta aquí? Repasemos.

Los años 70: el sueño de la propiedad

España salía de la dictadura y la vivienda era una obsesión nacional. La idea oficial era que un país de propietarios era un país estable. Se construyó mucho, se vendió todo, y comprar piso era el primer gran logro de cualquier familia.

Un piso de 90 m² en Madrid en 1975 costaba unos 192 euros el metro cuadrado. Sí, has leído bien.

¿La pega? Los sueldos también eran bajísimos en términos absolutos, y la inflación se comía el valor del dinero a velocidad de vértigo. Pero precisamente esa inflación jugaba a favor de los hipotecados: lo que parecía una cuota grande al firmar, en 10 años era una broma porque los salarios habían subido.

El truco de la generación de tus abuelos: hipotecarse fuerte y dejar que el tiempo (la inflación) hiciera el trabajo.

Los años 80: la edad dorada… hasta que se torció

Esta es la década con la que se compara todo. Y con razón: fue el mejor momento para comprar casa en España desde que hay datos.

En 1987, según el Banco de España, una familia media necesitaba menos de 3 años de sueldo para pagar su piso. Era posible:

- Comprar la casa principal

- Pagarla en 10 años

- Tener coche

- Llevar a los niños al cole

- Y encima, muchas familias se compraron también un apartamento en la playa o un pueblo

No es nostalgia: es matemática pura. Los números cuadraban.

Pero a finales de los 80 todo voló por los aires.

España se sobrecalentó económicamente. El Banco de España subió los tipos de interés de forma brutal para frenar la inflación. Resultado: en junio de 1990, las familias dedicaban el 72,5% de su renta a pagar la hipoteca. Sí, el setenta y dos coma cinco por ciento.

Imagínate: pagas la hipoteca y te queda menos de un tercio del sueldo para comer, vestir, transporte, todo. Hubo familias que perdieron sus casas, otras renegociaron en condiciones desesperadas. Aquella década no terminó con una fiesta: terminó con una crisis brutal.

Los 90: respiro corto antes de la gran fiesta

La primera mitad de los 90 fue un descanso. Los tipos bajaron, los precios se moderaron, y comprar piso volvió a ser asequible para muchos.

Y entonces España entró en el euro.

Tipos de interés en mínimos históricos. Bancos compitiendo a muerte por colocar hipotecas (te las daban firmando con una pata). Constructoras levantando bloques en cada esquina. El piso no era un sitio para vivir: era una inversión segura que “siempre sube”.

Tus padres, tus tíos, tus vecinos, todo el mundo compraba dos pisos: uno para vivir y otro “para alquilar”. Era la cultura del momento.

Empezaba la mayor burbuja inmobiliaria de la historia reciente de Europa.

Los 2000: la fiesta del ladrillo y el colapso

Precio del metro cuadrado en Madrid:

| Año | Precio |

|---|---|

| 2001 | 1.973 € |

| 2011 | 3.507 € |

| Subida en 10 años | +78% |

Sueldo medio en España:

| Año | Sueldo bruto anual |

|---|---|

| 2002 | 19.802 € |

| 2009 | 22.511 € |

| Subida en 7 años | +13,7% |

Tradúcelo: los pisos subieron casi 80% mientras los sueldos subían menos de 14%. La rotura es brutal y el porcentaje sueldo vivienda España se disparó hasta niveles nunca vistos.

En septiembre de 2007, justo antes de que todo explotara, un piso costaba 9,45 años de sueldo íntegro. Y las familias dedicaban el 54-55% de su renta a pagar la hipoteca.

Todo el mundo sabía que aquello no podía seguir. Pero nadie quería bajarse del tren.

Y entonces, en 2008, el tren descarriló.

Los 2010: la resaca

La crisis fue durísima. Los precios cayeron entre un 30% y un 40% en muchas zonas. La construcción se paralizó. Hubo familias que perdieron su casa. El paro se disparó.

Pero esa caída de precios, por triste que sea, creó una ventana de oportunidad. Entre 2014 y 2018, si tenías trabajo estable y algo de ahorros, podías comprar piso en condiciones decentes. El esfuerzo bajó. La vivienda volvió a ser, parcialmente, accesible.

Esa ventana se cerró rápido.

2026: estamos en una crisis nueva (y peor)

A diferencia de 2007, esta vez no hay burbuja que pinchar. Lo que hay es algo más estructural y más difícil de arreglar:

1. No se construye lo suficiente

En 2024 se vendieron más de 715.000 viviendas en España. ¿Sabes cuántas eran de obra nueva? Solo 65.486. El 9%. El resto, segunda mano.

Llevamos 15 años construyendo muy por debajo de lo que necesitaríamos. Y eso no se arregla en un año.

2. Todo el mundo se va a las mismas ciudades

Madrid, Barcelona, Valencia, Málaga, Sevilla, Palma. La demanda se concentra en un puñado de ciudades mientras pueblos enteros se vacían. Si quieres trabajar en algo cualificado y bien pagado, prácticamente tienes que vivir en esos sitios. Y los precios reflejan esa presión.

3. Los sueldos no suben al ritmo de los pisos

Entre 2016 y 2021 los sueldos subieron menos del 6%, mientras los pisos subieron más del 15%. Esa brecha es la que tienes en el bolsillo cada mes y la que mantiene tan alto el porcentaje sueldo vivienda España.

4. El alquiler te impide ahorrar para comprar

En Madrid o Barcelona pagas 1.200 € de alquiler por un piso modesto. Con eso ya no ahorras para una entrada. Te quedas atrapado: no puedes comprar porque no ahorras, no puedes ahorrar porque pagas alquiler. Es el bucle del 2026.

La comparación que duele: años 80 vs hoy

Aquí está, en cristiano:

| Años 80 | Hoy (2025-26) | |

|---|---|---|

| Años de sueldo para piso | 3 años | 8 años (11 en Madrid) |

| % de renta a hipoteca | 25% | 35,5% |

| ¿Segunda residencia? | Habitual | Ciencia ficción |

| ¿Vivir con un sueldo? | Posible | Casi imposible |

| Edad media de emancipación | 23-25 años | 30+ años |

No es que tu generación sea más vaga. No es que gastes mal el dinero. Es que las reglas del juego han cambiado y nadie te avisó.

¿Entonces qué? ¿Renunciar?

No. Pero sí cambiar la estrategia.

Las generaciones anteriores compraban casa porque era el camino obvio. Hoy, el camino obvio (entrar en una inmobiliaria, ver pisos, hacer ofertas, conseguir hipoteca) está roto: los precios son los que son, los bancos son los que son, y los anuncios están inflados por intermediarios.

Lo que sí podemos hacer es buscar de forma diferente:

- Conectar directamente con propietarios sin pasar por intermediarios que inflen precios

- Explorar opciones fuera de las grandes ciudades saturadas

- Considerar compartir vivienda más años, comprar en pareja, o probar fórmulas mixtas

- Mirar el mercado del alquiler de otra forma: a veces estable y a largo plazo es mejor opción

En Zoomubik le hemos dado la vuelta al modelo: en lugar de que tú navegues miles de anuncios de propietarios, tú publicas lo que buscas y los propietarios te encuentran. Sin intermediarios, sin precios inflados, sin perder el tiempo.

No te va a solucionar la crisis estructural de la vivienda en España. Eso solo lo arreglarán políticas serias a largo plazo. Pero al menos te quita una capa de intermediarios entre tú y el piso que necesitas.

Para terminar

Si has llegado hasta aquí, ya sabes algo importante: el problema no eres tú. No te has gastado el dinero en avocado toast. Vives en un país y en una época donde el porcentaje sueldo vivienda España ha cambiado por completo: comprar una casa cuesta entre 2 y 3 veces más esfuerzo que en los años 80.

Eso no significa que no se pueda. Significa que toca buscar caminos diferentes a los que funcionaron a tus padres. Lo que valía hace 40 años ya no vale.

Y eso, aunque sea durísimo de aceptar, es también el primer paso para empezar a moverse con sentido.

¿Buscas piso, habitación o garaje?

En Zoomubik publicas lo que necesitas y son los propietarios los que te contactan directamente. Sin intermediarios. Es gratis.

Fuentes: Banco de España (Informes anuales 2023 y 2024), Instituto Nacional de Estadística (INE), Ministerio de Vivienda (Boletín Anual 2024), informe UGT de julio 2025, blog Bankinter sobre evolución del esfuerzo económico, Idealista.

¿Te ha resultado útil este artículo?

Síguenos en WhatsApp y recibe consejos sobre vivienda, alquiler y ayudas directamente en tu móvil.

Unirse al canal de WhatsApp →